Як формується собівартість: ключові аспекти та методи обрахунку

Собівартість є важливим показником, який визначає вартість виробництва товарів або надання послуг. Правильний обрахунок собівартості дозволяє підприємству знати, скільки коштує його продукція та як впливають на цю вартість різні фактори. Від цього залежать прибутковість підприємства та його конкурентоспроможність на ринку.

Основними аспектами у формуванні собівартості є витрати на сировину, матеріали, споживану енергію, оплату праці, амортизацію обладнання та інші витрати, пов’язані з виробництвом. Для правильного обрахунку собівартості слід враховувати також непрямі (загальневиробничі) витрати, які можуть мати великий вплив на кінцеву вартість продукції.

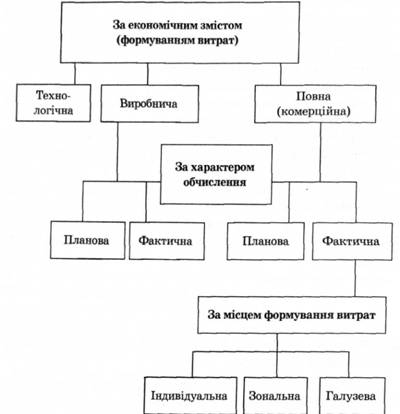

До основних методів обрахунку собівартості відносять змінну собівартість, що базується на змінних витратах і залежить від обсягу виробництва, та постійну собівартість, яка не залежить від обсягу виробництва. Залежно від специфіки підприємства, можуть застосовуватися інші методи обрахунку, такі як нормативна собівартість, витратну собівартість чи часовий метод. Вибір методу обрахунку собівартості повинен враховувати особливості продукції та виробничих процесів підприємства.

Важливо також зазначити, що формування собівартості є неперервним процесом, який потребує систематичного контролю і аналізу. Тільки за допомогою точних обрахунків можна знайти резерви зниження витрат та підвищення ефективності виробництва. Тому, управління собівартістю є важливою складовою функціонування будь-якого підприємства.

Формування собівартості: ключові аспекти та методи обрахунку

Перш за все, для формування собівартості необхідно врахувати всі витрати, пов’язані з виробництвом або наданням послуги. Вони можуть включати: заробітну плату працівників, закупівлю сировини та матеріалів, амортизацію обладнання та будівель, комунальні послуги, транспортні витрати, витрати на упаковку, рекламу та багато іншого.

Основні методи обрахунку собівартості – це прямий метод та накопичувальний метод.

Прямий метод ґрунтується на точному вимірюванні витрат на виробництво кожного окремого виробу чи надання послуги. Для цього розробляють докладну систему обліку витрат, до якої входять дані про кількість використованих матеріалів, час праці, витрати на енергію та інші ресурси. Результатом такого обрахунку є точна собівартість окремої одиниці продукції.

Накопичувальний метод базується на зборі та порівнянні даних про загальні витрати на виробництво за певний період часу та розділенні їх на кількість вироблених одиниць товару або наданих послуг. Цей метод застосовується, коли точний розрахунок собівартості окремої одиниці продукції є непрактичним, наприклад, при масовому виробництві.

Важливо враховувати, що для ефективного формування собівартості необхідно мати чіткі плани та стратегії, а також систематично відстежувати та аналізувати всі витрати на виробництво або надання послуги. Це допоможе підвищити ефективність бізнесу та досягти більшої прибутковості.

Що таке собівартість і чому вона важлива?

Собівартість є важливою для бізнесу по кількох причинах. По-перше, вона дозволяє підприємствам обраховувати вартість своїх товарів або послуг, що допомагає встановити ціну на них і знайти оптимальний рівень прибутковості. По-друге, знання собівартості дозволяє підприємствам контролювати і аналізувати витрати, виявляти можливість їх зниження та підвищення ефективності виробництва. По-третє, собівартість є необхідною для складання бюджетів, фінансового планування і прийняття рішень щодо інвестиційної діяльності підприємства.

Очевидно, що знання собівартості допомагає бізнесу бути конкурентоспроможним, ефективно розподіляти ресурси та досягати фінансової стійкості. Тому важливо враховувати собівартість при плануванні і управлінні виробництвом, щоб отримати бажаний результат і забезпечити успішну роботу підприємства.

Ключові аспекти формування собівартості

Формування собівартості є важливим етапом управління бізнес-процесами підприємства. Відправною точкою цього процесу є збір і аналіз великої кількості вихідних даних з метою визначення вартості виготовлення товарів або послуг. Залежно від особливостей діяльності підприємства можуть бути застосовані різні методи обрахунку собівартості.

Основними аспектами формування собівартості є:

- Вартість сировини та матеріалів. Відповідно до методів обрахунку собівартості, вартість сировини та матеріалів може визначатись різними способами: за закупівельною вартістю, середньозваженою ціною або за фактичною вартістю з урахуванням різних показників, таких як залишки на складах, корекційний коефіцієнт і т. д.

- Витрати на оплату праці. У розрахунку собівартості необхідно враховувати витрати на оплату праці працівників, які беруть участь у виробництві товарів або послуг. Ця складова включає в себе заробітну плату, додаткові виплати, податки та інші обов’язкові виплати, пов’язані затратами на працю.

- Витрати на енергоресурси та комунікації. Витрати на енергоресурси, такі як електроенергія, газ, вода, а також витрати на зв’язок та інтернет-послуги, налагоджені комунікації, включаються до собівартості виробленої продукції або наданої послуги.

- Амортизаційні відрахування. Вартість товарів або послуг також включає амортизаційні відрахування, які враховують знос та старіння основних засобів та нематеріальних активів, використаних у процесі виробництва.

- Загальновиробничі витрати. Загальновиробничі витрати включають в собі витрати на утримання виробничих приміщень, заробітну плату адміністративного персоналу, витрати на рекламу, страхування, витрати на утримання техніки, інструментів, інших необхідних активів, пов’язаних з виробництвом.

Врахування цих ключових аспектів необхідно для визначення справедливої собівартості, що забезпечує цінову конкурентоспроможність продукції або послуги підприємства на ринку.